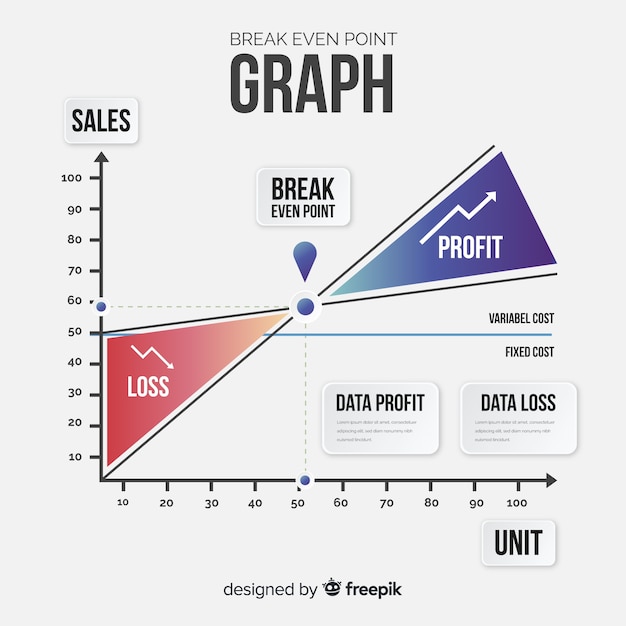

Break-Even Point (BEP)

Break-Even Point (BEP) ဆိုတာ ဘဲစား ဘဲခြေ ကျတဲ့ အမှတ် ပေါ့ … ရှုံး လည်း မရှုံး၊ မြတ် လည်း မမြတ်တဲ့ အမှတ် ပေါ့ …

BEP တွက်ဖို့ ဘာတွေ လိုအပ်သလဲ ?

- Fixed Cost လတိုင်း ပုံမှန် ကျတဲ့ စရိတ်

- Variable Cost ပစ္စည်း/လက်ခ တန်ဖိုး

- Sales Price အရောင်း တန်ဖိုး

Types of BEP

- Break-even Point in Units

- Break-even Point in Revenue

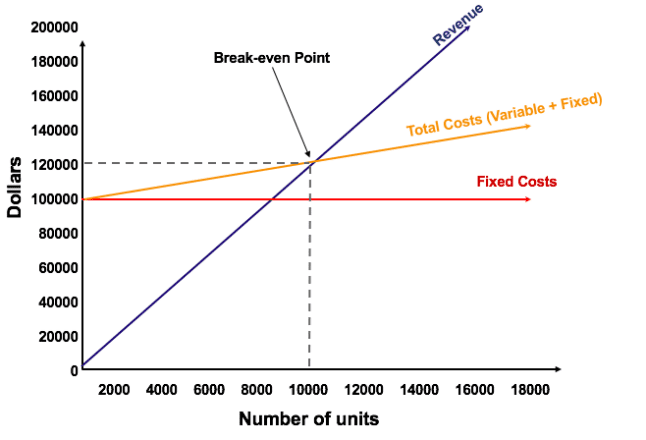

BEP (units) = Fixed Cost / (Unit Sales Price – Unit Variable Cost)

BEP (revenue) = Fixed Cost / (1 – Unit Variable Cost / Unit Sales Price)

Example

Fixed Cost က $100,000 မှာ ရေပြင်ညီမျဉ်း ဆွဲထားတယ် ဆိုတော့ … ပစ္စည်း ဘယ်နှယ်ခု ရောင်းရောင်း … သူကတော့ တလ $100,000 ကုန်ကျစရိတ် ရှိနေမယ်။

Variable Cost ကတော့ အဖြောင့်အတိုင်း သွားတယ် … အရေအတွက် 10,000 ရောင်းအပြီးမှာ 100,000 ကနေ 120,000 တက် … $20,000 ကွာသွားတယ် ဆိုတော့ $ 20,000 က အရေအတွက် 10,000 အတွက် အရင်းတန်ဖိုး …

Unit Cost Price = $20,000 / 10,000 = $2

Revenue အရောင်းဝင်ငွေ ကလည်း အဖြောင့်အတိုင်း သွားတယ် … အရေအတွက် 10,000 ရောင်းအပြီးမှာ ဝင်ငွေ 120,000 ရတယ်။

Unit Sales Price = $ 120,000 / 10,000 = $12

BEP (units) = Fixed Cost / (Unit Sales Price – Unit Variable Cost)

= $100,000 / ($12-$2)

= $100,000 / $10

= 10,000 units

BEP (revenue) = Fixed Cost / (1 – Unit Variable Cost / Unit Sales Price)

= $100,000 / (1 – $2/$12)

= $100,000 / (1 – 1/6)

= $100,000 / 5/6

= $100,000 x 6/5

= $120,000

BEP (unit) = 10,000 units ဆိုတာ အရေအတွက် တသောင်း ရောင်းနိုင်ရင် ဘဲစားဘဲခြေ … ပိုရင် အမြတ်ထွက်မယ် … လျော့ရောင်းရင် ရှုံးမယ် …

BEP (revenue) = $120,000 ဆိုတာ ရောင်းအား ဒေါ်လာ တသိန်း၂သောင်း ရှိရင် ဘဲစားဘဲခြေ … ပိုရင် မြတ်တယ် … လျော့ရင် ရှုံးတယ် …

Uses

- Pricing Strategy ရောင်းဈေး သတ်မှတ်ရန် …

- Cost Management အရင်းဈေး နှင့် လစဉ်ကုန်ကျစရိတ် စီမံနိုင်ရန် …

- Sales Forcasting အရောင်း ကြိုတင်ခန့်မှန်းရန် …

- Product Performance Analysis ကုန်ပစ္စည်း စွမ်းဆောင်ရည် သုံးသပ်ချက် …

- Investor Funding ရင်းနှီးမြှပ်နှံမှု ရရန် အတွက် …

- Strategic Management လုပ်ငန်း ကောင်း/မကောင်း ဆက်လုပ်ကိုင် သင့်/မသင့် ဆုံးဖြတ်ရန် အတွက် …